Bayangkan kamu lagi berdiri di tengah keramaian pasar yang sibuk. Di sekelilingmu ada berbagai jenis orang: ada pedagang yang sibuk menawarkan dagangannya, ada yang membeli kebutuhan harian, dan ada juga yang hanya lewat tanpa tujuan jelas. Tiba-tiba, datanglah satu orang dengan wajah serius membawa tumpukan uang tunai. Mereka tampak santai, tidak khawatir dengan harga atau apakah mereka bisa membeli sesuatu. Nah, inilah gambaran kasar tentang bagaimana akses kredit bisa memengaruhi kehidupan ekonomi kita. Akses kredit, atau kemampuan untuk meminjam uang, memainkan peran besar dalam kehidupan ekonomi kita, baik untuk individu maupun masyarakat secara keseluruhan.

Namun, ada satu sisi lain dari cerita ini: ketimpangan ekonomi. Apa hubungan antara keduanya? Bagaimana akses kredit bisa memperburuk ketimpangan ekonomi yang sudah ada? Yuk, kita telusuri lebih dalam!

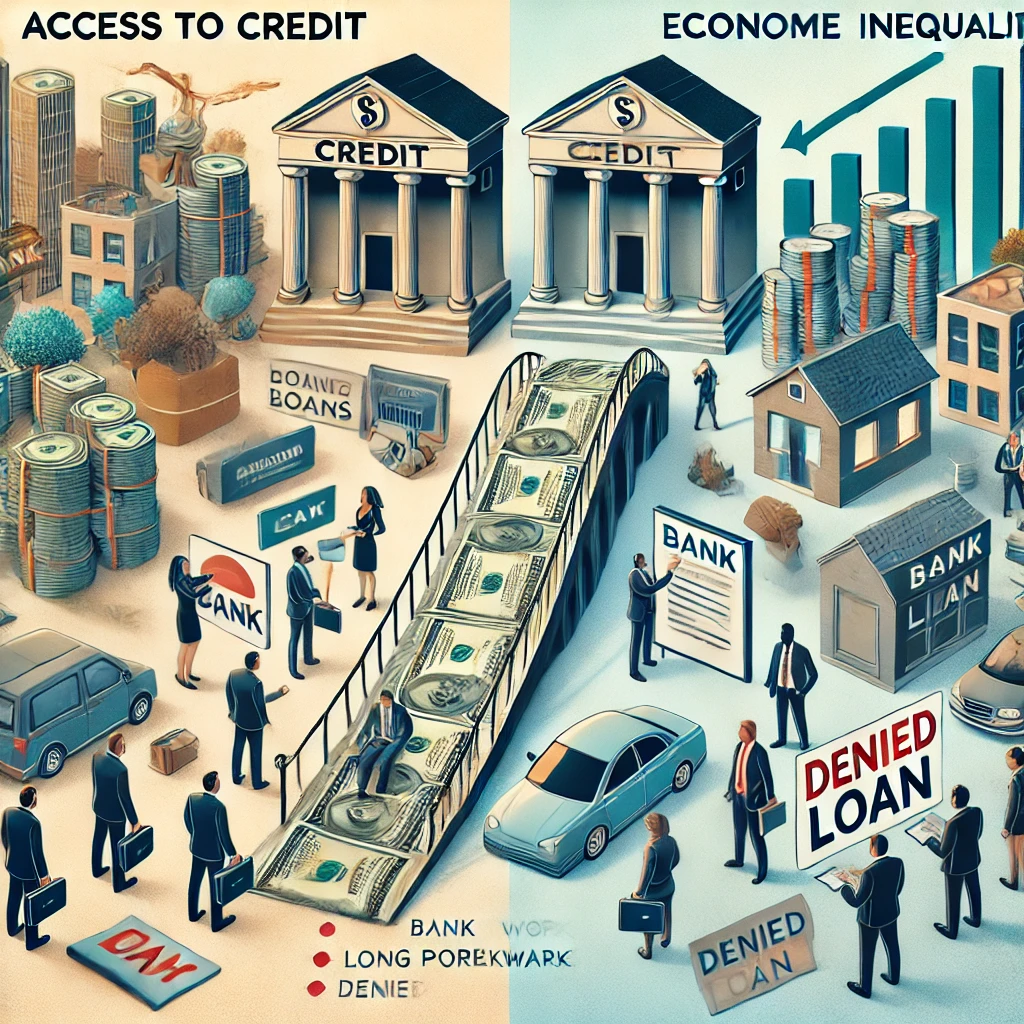

Akses Kredit: Siapa yang Bisa dan Siapa yang Tidak Bisa?

Akses kredit adalah kemampuan individu atau kelompok untuk mendapatkan pinjaman uang dari lembaga keuangan, seperti bank. Ini bisa digunakan untuk berbagai tujuan—mulai dari membeli rumah, membuka usaha, hingga membayar biaya pendidikan. Nah, kedengarannya cukup menyenangkan, kan? Tapi, tahukah kamu bahwa meskipun akses kredit terlihat seperti kesempatan yang terbuka untuk semua orang, kenyataannya tidak semua orang memiliki kesempatan yang sama untuk mendapatkannya.

Coba bayangkan, misalnya, kamu ingin meminjam uang untuk memulai usaha kecil-kecilan. Jika kamu datang ke bank dengan status sebagai karyawan tetap, dengan penghasilan yang cukup stabil, dan sudah memiliki rekening di bank itu, kemungkinan besar bank akan melihatmu sebagai calon peminjam yang “aman”. Bank cenderung lebih percaya pada orang-orang yang memiliki rekam jejak keuangan yang baik dan dapat membayar kembali pinjaman tanpa masalah.

Tapi, bagaimana dengan seseorang yang penghasilannya tidak tetap, atau mungkin hanya bekerja sebagai buruh harian lepas tanpa jaminan apapun? Untuk orang seperti ini, mendapatkan akses kredit bisa jadi jauh lebih sulit. Bahkan, mungkin saja mereka tidak memenuhi syarat untuk mendapatkan pinjaman sama sekali. Lalu, apakah mereka tidak berhak mendapatkan kesempatan yang sama untuk berkembang? Inilah yang menjadi salah satu masalah utama yang dapat menyebabkan ketimpangan ekonomi.

Bagaimana Akses Kredit Mempengaruhi Ketimpangan Ekonomi?

Akses kredit yang terbatas bagi sebagian orang bisa memperburuk ketimpangan ekonomi. Bayangkan jika hanya orang-orang dengan pekerjaan tetap atau kekayaan yang cukup yang bisa mendapatkan pinjaman. Mereka akan memiliki lebih banyak kesempatan untuk berkembang—misalnya, membuka usaha, membeli rumah, atau membayar pendidikan. Sementara itu, mereka yang tidak memiliki akses kredit, terjebak dalam siklus kemiskinan yang sulit untuk diubah. Mereka tidak bisa membeli rumah karena tidak bisa mendapatkan pinjaman, atau tidak bisa memulai usaha karena kekurangan modal.

Inilah yang disebut sebagai mobilitas sosial yang terbatas. Ketika akses kredit terbatas, orang-orang yang lebih miskin atau memiliki pekerjaan yang kurang stabil semakin sulit untuk memperbaiki keadaan ekonomi mereka. Tanpa modal untuk memulai usaha atau investasi, mereka terjebak dalam ketidakmampuan untuk maju, sementara mereka yang sudah punya modal dan akses ke kredit semakin maju dan kaya. Dan voilà! Ketimpangan ekonomi semakin lebar.

Satu hal yang menarik adalah bagaimana akses kredit bisa membuka peluang. Misalnya, dengan modal pinjaman, seorang pengusaha kecil bisa memperbesar usahanya, membuka lapangan pekerjaan baru, dan meningkatkan pendapatan mereka. Sementara itu, mereka yang tidak punya akses ke kredit tetap berada di level yang sama, tidak bisa berkembang, dan terus bergantung pada penghasilan yang tidak stabil.

Akses Kredit, Ketimpangan, dan Kesejahteraan Masyarakat

Ketimpangan ekonomi yang semakin melebar dapat mempengaruhi kesejahteraan masyarakat secara keseluruhan. Ketika segelintir orang menguasai sebagian besar kekayaan, sementara banyak orang lainnya hidup dalam kemiskinan, ada ketidakseimbangan yang bisa mempengaruhi stabilitas sosial dan ekonomi. Sebagai contoh, banyak orang yang tidak memiliki akses ke pendidikan yang baik atau layanan kesehatan yang memadai, padahal dua hal ini sangat mempengaruhi kemampuan mereka untuk bekerja dan menghasilkan uang.

Akses kredit yang terbatas juga bisa mengurangi daya beli masyarakat. Mereka yang tidak bisa meminjam uang untuk membeli barang atau jasa akan kesulitan untuk ikut serta dalam perekonomian yang lebih besar. Ini berarti permintaan untuk barang dan jasa akan menurun, yang pada gilirannya bisa mempengaruhi pertumbuhan ekonomi secara keseluruhan.

Namun, di sisi lain, jika akses kredit lebih merata dan lebih banyak orang yang bisa mendapatkannya, ini bisa memperbaiki ketimpangan ekonomi. Orang-orang yang sebelumnya terpinggirkan bisa mulai memperbaiki hidup mereka, memulai usaha, atau mendapatkan pendidikan yang lebih baik. Dengan demikian, mereka tidak hanya dapat meningkatkan kesejahteraan diri mereka sendiri, tetapi juga berkontribusi pada perekonomian yang lebih inklusif dan berkelanjutan.

Solusi untuk Menanggulangi Ketimpangan yang Didorong oleh Akses Kredit

Meningkatkan akses kredit bagi semua lapisan masyarakat adalah langkah penting untuk mengurangi ketimpangan ekonomi. Namun, ini bukanlah hal yang mudah. Sistem perbankan tradisional sering kali kurang fleksibel dalam memberikan pinjaman kepada mereka yang berisiko tinggi atau yang tidak memiliki jaminan yang kuat. Tapi, dengan teknologi yang semakin berkembang, kita mulai melihat kemajuan yang dapat membuka pintu lebih lebar untuk mereka yang sebelumnya terpinggirkan.

Salah satu solusinya adalah dengan memperkenalkan pinjaman mikro atau fintech (teknologi finansial) yang lebih mudah diakses oleh orang-orang dengan penghasilan rendah atau tanpa jaminan tetap. Banyak platform fintech kini menawarkan pinjaman yang lebih cepat dan mudah untuk disetujui, bahkan untuk mereka yang tidak memiliki catatan kredit yang panjang. Ini bisa memberikan kesempatan bagi individu untuk mengakses modal yang mereka butuhkan untuk memulai usaha atau meningkatkan kualitas hidup mereka.

Selain itu, kebijakan pemerintah juga bisa membantu untuk memperlebar akses kredit. Pemerintah bisa berperan dalam menyediakan jaminan kredit bagi mereka yang berisiko, atau dengan memberikan pelatihan kepada masyarakat tentang cara mengelola keuangan dan memanfaatkan akses kredit dengan bijak. Ini akan memungkinkan lebih banyak orang untuk memanfaatkan peluang yang ada tanpa takut terjebak dalam utang yang tidak terkendali.

Akses Kredit dan Ketimpangan Ekonomi, Ada Solusinya!

Jadi, meskipun akses kredit dan ketimpangan ekonomi sering kali terlihat seperti dua hal yang sulit dipisahkan, sebenarnya kita bisa melakukan sesuatu untuk memperbaikinya. Dengan menciptakan sistem yang lebih inklusif, yang memungkinkan semua orang memiliki akses yang lebih mudah dan adil terhadap kredit, kita bisa mengurangi kesenjangan ekonomi yang semakin lebar. Dari sana, kita bisa menciptakan masyarakat yang lebih sejahtera, di mana semua orang memiliki kesempatan untuk tumbuh dan berkembang, terlepas dari latar belakang ekonomi mereka. Jadi, mari kita terus berinovasi, baik dalam hal teknologi, kebijakan, dan sistem keuangan, untuk memastikan bahwa semua orang mendapatkan kesempatan yang sama untuk meraih kesuksesan!